Con unos 20.000 millones de dólares en TVL, Curve es el protocolo más importante de la DeFi. Una de las razones de su popularidad es el bajo peligro de pérdida permanente debido a la baja volatilidad de los activos negociados.

Los proveedores de liquidez (LP) y el bloqueo de la gobernanza son recompensados con el token CRV.

Esto se consigue apoyando el bloqueo de CRV a largo plazo a cambio de veCRVs. Se trata de una artimaña brillante, ya que evita la fuga de capitales.

Durante un máximo de cuatro años, el token de gobernanza veCRV está bloqueado dentro del protocolo.

Cuanto más tiempo pasen los usuarios bloqueando estos tokens, más poder tendrán sobre el protocolo.

Este poder les permitirá manipular los pesos de los tokens y, como resultado, los premios de veCRV asignados a cada grupo en el protocolo.

Es posible maximizar el rendimiento de los CRVs acumulando veCRVs y así atraer mayor liquidez a un pool al hacerlo (boosting).

Como la recompensa está relacionada con el tiempo de bloqueo, las ballenas están motivadas para permanecer en el hábitat de la curva.

TVL de Curve

Como resultado, es más probable que estos actores trabajen para mejorar el protocolo. El TVL de Curve se multiplicó por tres en sólo tres días tras la publicación del token de gobernanza CRV.

Convex es un servicio que pretende maximizar el beneficio del bloqueo de CRV.

Los titulares del token de voto de Curve, veCRV, pueden depositar sus activos CRV en Convex a cambio de cvxCRV.

Estos tokens permiten a los usuarios recibir recompensas de CRV y CVX.

De este modo, los usuarios transfieren sus poderes de gobierno de Curve a Convex.

Proveedores de liquidez de Curve

Los usuarios de Convex reúnen sus activos para que la plataforma pueda comprar más CRV y convertirlos en veCRV, maximizando el impulso para todos los proveedores de liquidez de Curve.

Convex también atiende a los proveedores de liquidez de Curve, ya que se pueden depositar tokens de LP a cambio de mayores beneficios.

En cambio, si nuestro objetivo principal es ampliar la capacidad de voto de Curve, podemos adquirir CVX y bloquearlas en Convex durante varias semanas a cambio de vlCVX.

Al comprar CVX, se obtienen mayores derechos de voto en Curve que al comprar CRV.

Si desea votar sobre la gobernanza de Curve, podría ser mejor adquirir CVX en lugar de CRV.

Convex sólo tiene un objetivo en mente: obtener el mayor número posible de veCRV para influir en la gobernanza de Curve.

Yearn Finance, ¿ fuera ?

Como resultado, cada CVX comprado tendrá un derecho de voto creciente en el protocolo de la Curva con el tiempo.

Los usuarios depositan tokens en Yearn, que emplea tácticas de cultivo para maximizar los rendimientos de la DeFi, a modo de recordatorio.

Yearn 🚀 Convex

Yearn has delegated 23 million veCRV to @ConvexFinance using the new native boost delegation feature of @CurveFinance.

This will increase yields of factory pools for both our DAOs. This does not affect regular pools, fees or voting.https://t.co/UDhz14fKcgpic.twitter.com/GGPMfKRzj8

— yearn.finance (@iearnfinance) November 17, 2021

Yearn tiene como objetivo recoger el mayor número posible de CRV para dar a los depositantes el mejor impulso potencial.

Para mejorar la velocidad, el protocolo delegó recientemente todos sus veCRV a Convex.

El objetivo del protocolo es utilizar este poder de voto para impulsar los rendimientos en efectivo, al tiempo que se obtiene una cantidad considerable de control sobre el ecosistema de Curve.

Antes de Badger, las recompensas de CRV para estos activos relacionados con BTC eran inferiores al 2%.

Olimpo DAO

El protocolo Mochi Inuno pudo recibir tokens CRV debido a la emergencia de la curva de Dao. La gran compra de Mochi y el bloqueo de un número considerable de tokens CRV fue calificado como un “ataque de gobernanza” por este último.

Mochi comenzó promocionando USDM, una stablecoin respaldada por activos, antes de animar a los proveedores de liquidez a unirse a un pool de la Curva.

En segundo lugar, como los tokens de Mochi eran inútiles, el protocolo creó 46 millones de dólares en USDM de forma artificial.

There are so many ways to rug mochi immediately without warning

1) Dump the 99.5% mochi supply

2) Upgrade mochi, do infinite mint, dump

3) Set mochi price to infinite, use mochi to infinite mint USDM, drain curve LPs

4) Use the 99.5% supply to mint like $50B USDM, drain LPs again— zefram.eth (🏎,🐙,⭐️,🐰,🐮,🕹) (@boredGenius) November 11, 2021

En Convex, los ingresos se utilizaron para comprar tokens CVX

La intención era clara: Mochi Inu trató de adquirir una posición significativa en Convex para atraer a los proveedores de liquidez al grupo de USDM-3.

Para disuadir de futuros ataques a la gobernanza, la DAO de Convex eliminó los derechos de voto de vlCVX de Mochi.

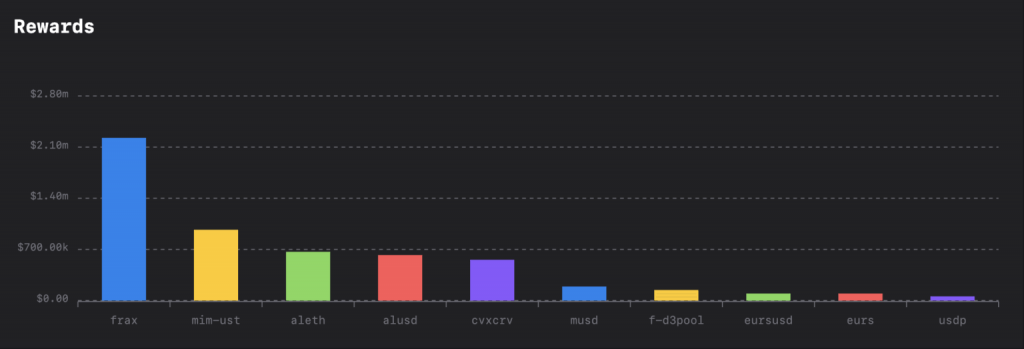

De hecho, Curvex permite que los protocolos recompensen a los usuarios que votan por su grupo con sus veCRV.

Rápidamente se entiende que los fragmentos pueden proporcionar a los titulares de veCRV y, por tanto, de vlCVX, una rentabilidad adicional.

El protocolo Votium es una plataforma de subastas en la que los titulares de veCRV pueden delegar su poder de voto.

La “Guerra de las Curvas” es una lucha despiadada por los veCRV para conseguir el poder supremo en la DeFi. Convex es sin duda el líder de esta lucha.