Los SAP o plataformas de activos sintéticos amplían el panorama y la visión de las DeFi o finanzas descentralizadas mientras que el año 2021 culmina, puesto que este contecto posee, en gran medida, este tipo de protocolos

¿Qué son los SAP?

Un activo sintético es aquel cuyo valor deriva o proviene de otro activo que se encuentra en el mismo ecosistema, en este contexto, todo tipo de plataforma o sistema que haga posible que los usuarios puedan acuñar este tipo de activos sintéticos o derivados son SAP.

Los activos sintéticos pueden representar cualquier activo del mundo y adoptar su precio siempre que los oráculos puedan proporcionar una alimentación de precios consistente, ya sea una acción, una materia prima o un criptoactivo.

Como resultado, los SAP finalmente cierran la brecha entre las plataformas emergentes DeFi y las finanzas convencionales, permitiendo a los inversores apostar por cualquier activo desde la comodidad de su ecosistema blockchain preferido.

Los SAP se vislumbran como un impulso para un crecimiento muy significativo de todo lo que se refiere al contexto de las criptomonedas, porque como se encuentran descentralizados y se ejecutan o corren en la capa uno de Ethereum son un claro contraste para el dinero sólido.

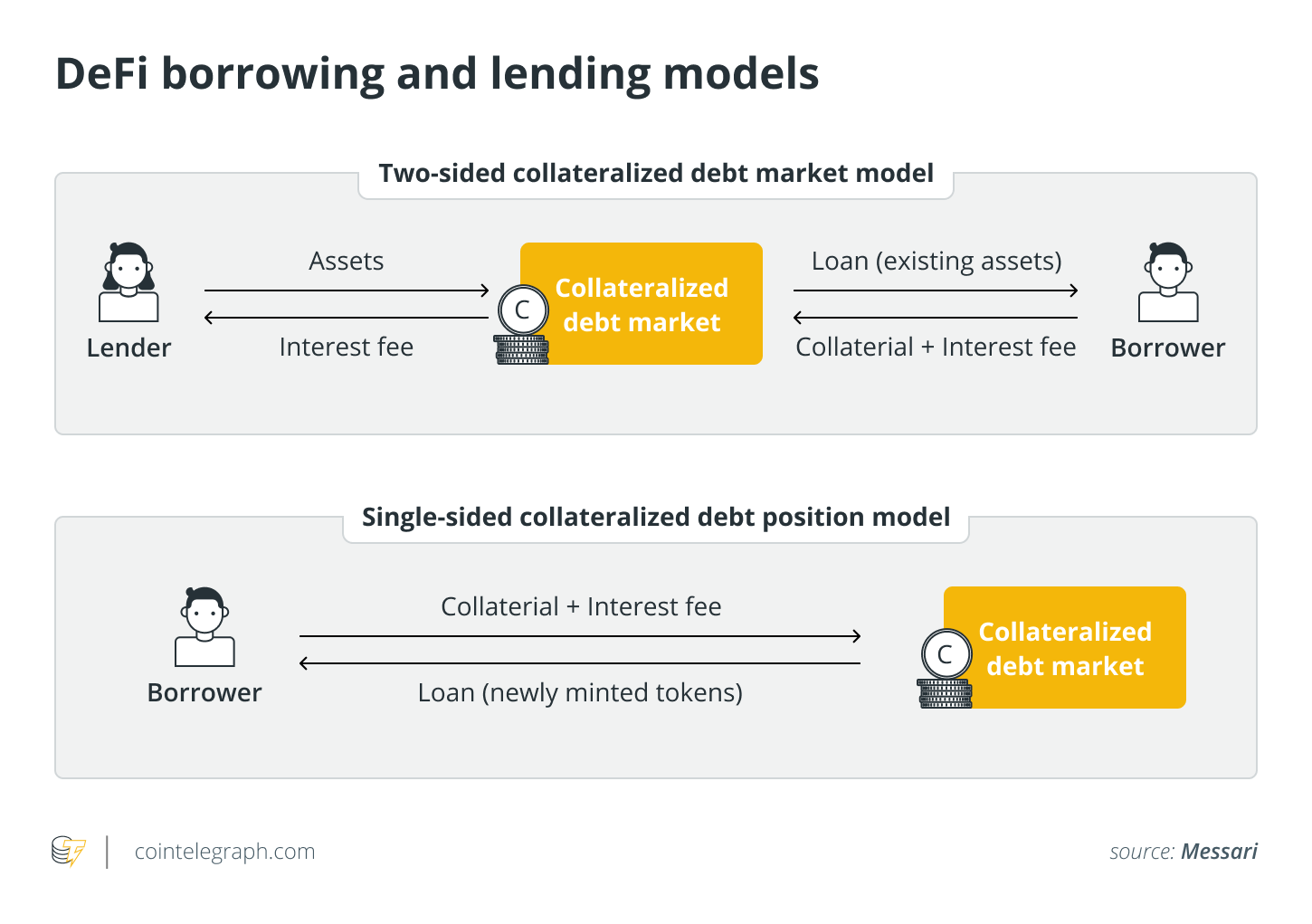

Deuda respaldada con garantías

En las llamadas finanzas tradicionales, las herramientas de deuda que se encuentran garantizados son los activos financieros más valiosos del planeta. Esto se contabiliza en alrededor de un billón de dólares.

La mayoría de las personas que usan los sistemas financieros los conoces. Hablamos de las hipotecas, nacidas en la Francia del siglo XIII y que significa de manera literal y etimológica “prenda de muerte”.

Los términos “prenda de muerte” y “daños colaterales” pueden parecer mórbidos o dramáticos para el ciudadano de a pie, pero para los muchos millones de personas que perdieron sus cuentas de jubilación, los ahorros de toda su vida, sus casas y sus medios de vida tras la crisis financiera de 2008, no sólo son apropiados, sino que son la norma para transmitir situaciones de mucha angustia, estrés y la agonía que significa esperar préstamos con garantía.

Lo que sigue es desgarrador: Un deudor debe poner una garantía para asegurar un préstamo, que se convierte en un vínculo contractual con el acreedor, que puede embargar la garantía si el deudor es incapaz de pagar la deuda.

Desgraciadamente, el servicio de la deuda garantizada es más complicado que el simple pago puntual de los intereses, porque el valor de la garantía subyacente puede fluctuar drásticamente en respuesta a la volatilidad del mercado, como el inesperado colapso del mercado inmobiliario estadounidense de alto riesgo.

Si en la garantía, alguien que posee una deuda baja más del umbral determinado, el acreedor (hablamos aquí de un banco tradicional o, también, un protocolo descentralizado) cuenta con toda la autoridad para tomar posesión de la misma y, asimismo, liquidarla al valor que tiene en el mercado y así poder reclamar el principio del préstamo que está pendiente.

Si no quiere usarse el término “promesa de muerte” por ser demasiado bien se puede sustituir por “el tirón de la alfombra para el resto de la vida”.

Los riesgos asociados a los instrumentos financieros garantizados no pueden simplemente descentralizarse, tanto si se emiten en Wall Street como en la cadena de bloques de Ethereum.

Los desencadenantes de la liquidación están anclados en la exposición del promotor o del financiero a la volatilidad del entorno macroeconómico más amplio, que ninguno puede controlar.

La lección del espacio DeFi de MakerDAO

Consideremos MakerDAO, un SAP altamente descentralizado cuya criptomoneda DAI, una establecoin colateralizado está rigurosamente vinculado al dólar estadounidense.

A primera vista, Maker parecía una propuesta atractiva para los inversores, ya que les permitía poner en juego sus criptomonedas, de otro modo ociosas, para crear un dólar ficticio.

El DAI se encuentra respaldado por una serie de garantías, las cuales están distribuidas y estas incluyen a algunos de los activos más volátiles que existen como lo son ETH y BTC.

Los riesgos asociados a los instrumentos financieros garantizados no pueden simplemente descentralizarse, tanto si se emiten en Wall Street como en la cadena de bloques de Ethereum.

Los desencadenantes de la liquidación están anclados en la exposición del promotor o del financiero a la volatilidad del entorno macroeconómico más amplio, que ninguno puede controlar.

Después de las tribulaciones de Maker, los más importantes SAP tomaron muchas más precauciones a fin de impedir liquidaciones extensas o masivas que fueran catastróficas dentro de sus plataformas. Para ser más precisos, han tomado una muestra mayor de lo mismo:

Mirror Protocol pide a los clientes que garanticen hasta el 250%, mientras que Synthetixespera la friolera del 500%. Por supuesto, este nivel de sobrecolateralización es insuficiente para competir con las finanzas tradicionales, donde los corredores centralizados ofrecen métricas superiores a manos llenas.

Pero también hay otro problema. Para los operadores de criptomonedas que no pueden soportar los elevados requisitos de colateralización y el peligro de liquidación, es mejor evitar por completo los SAP y comprar acciones sintéticas y materias primas en los mercados secundarios.

El cambio en esta demanda, produjo un cambio notable y es que muchos activos sintéticos poseen enormes primas de precios, lo cual debilita la paridad existente entre el mundo real, el cual implicaba mantener y obligar a los usuarios o clientes regresar a las finanzas tradicionales, espacio donde es posible comprar los activos que deseen sin el grosero margen de beneficio que pueden ofrecer las criptomonedas.

La exigencia de cambio

Las DeFi se ha estancado y ya no avanzan. Se necesita una nueva óptica tokenómica para esta gestión de garantías lo cual llevaría a redefinir el vínculo existente entre la eficiencia que posee el capital y la exposición al riesgo para conseguir un avance notable.

Hace casi un siglo, el elocuente Albert Einstein declaró:

“No hay forma de resolver un problema pensando al mismo nivel de conciencia que lo causó”.

En la actualidad, los SAP se centran en actualizar y mejorar los modelos de colateralización, es decir, en maximizar lo que ya existe. Muy pocos se atreven a entrar en el terreno del cambio radical.

Un novedoso mecanismo de colateralización arrasará con DeFi al llegar el año 2022 y el criptocomercio entra en un nuevo año.

Los usuarios podrán, así, quemar las garantías con la finalidad de acuñar activos sintéticos en una proporción que sea uniforme, en vez de bloquearla en un contrato.

Todo esto quiere decir que los consumidores logran obtener lo mismo que ponen, sat por sat, dólar por dólar, uno a uno, y que jamás serán liquidados o se les puede exigir su margen.

Un token nativo con una oferta elástica es un componente vital de tal paradigma. Cuando, por primera vez, un usuario quema un token que sea nativo de SAP con el objetivo de acuñar activos sintéticos, los beneficios son muy pocos.

Cuando el mismo usuario quema activos sintéticos al salir para, nuevamente, acuñar tokens nativos, entra en juego, entonces, el protocolo de “quemar y acuñar” de las plataformas SAP.

Si existe alguna discrepancia entre la garantía original quemada por el usuario y los sintéticos acuñados, esta va a ser gestionada por el mismo protocolo, el cual ampliará o reducirá ligeramente el suministro de tokens nativos.