A medida que la guerra entre los protocolos DeFi por el control conduce a un desequilibrio entre la oferta y la demanda, CRV, el token de gobernanza del exchange de Curve.decentralized Fi (DEX), está extendiendo su racha de cinco meses de ganancias.

CRV ha subido un 23% este mes, según CoinDesk, y su precio ha subido un 12% en las últimas 24 horas, hasta los 6,56 dólares. A pesar de que el líder del mercado, el bitcoin, solo creció un 5% en el cuarto trimestre de 2021, el token ganó un 127%.

Según CoinMarketCap, alrededor del 86% del suministro de 3.000 millones de dólares del token está actualmente atado a múltiples protocolos DeFi, o de finanzas descentralizadas. Los protocolos DeFi que compiten por CRV para influir en la toma de decisiones de DEX de una manera que les beneficie más podrían ser los culpables de la disminución de la liquidez.

En un correo electrónico, Jason Choi, socio general y jefe de investigación de Spartan Capital, observó que “una cantidad cada vez más grande de CRV está siendo bloqueada como veCRV, lo que tiene el impacto de equilibrar algunas de las emisiones de suministro”. “Protocolos como Convex están asegurando alrededor de la mitad de todo el veCRV mientras otros protocolos amasan CVX, el token de Convex”. Por decirlo de otro modo, cada vez más protocolos se basan en Curve, y se está formando todo un ecosistema a su alrededor, librando las llamadas Guerras de la Curva.”

Acaparamiento de tierras en las Guerras de la Curva

Curve Finance es un intercambio descentralizado (DEX) para stablecoins que está gestionado por la comunidad. Los titulares de CRV que bloquean sus tokens durante casi cuatro años para convertirlos en veCRV obtienen el poder de votar en la cadena. Votar en la gobernanza, aumentar las recompensas de la gobernanza, ganar comisiones comerciales y recibir airdrops son posibles con el veCRV. Cuanto más poder de voto tengan los titulares, más tiempo permanecerá bloqueado el veCRV, y viceversa.

En una entrada de blog publicada en noviembre, DeFi Education declaró que:

“Uno de los principales privilegios concedidos a los titulares de veCRV es la capacidad de ajustar los pesos de los indicadores, que influyen en la cantidad de premios CRV proporcionados a cada grupo en Curve”.

Para obtener la propiedad de Curve Finance, una entidad debe acumular CRV y convertirlo en veCRV de forma regular.

Como resultado, ha surgido el uso de la tecnología de aumento de rendimiento. Convex Finance, así como otros protocolos DeFi como Yearn Finance y StakeDAO, están atrayendo a los titulares de CRV con importantes recompensas de apuestas. A continuación, los protocolos depositan el CRV que obtuvieron en Curve Finance y recogen el veCRV, obteniendo poder de voto sobre los fondos para los que suministraron liquidez. Esto equivale a una apropiación de tierras.

“Las ‘Guerras de la Curva’ han sido recientemente un tema candente”, dijeron los analistas de Delphi Digital en un informe de investigación publicado el lunes. “Definido de forma sencilla, el AMM [creador de mercado automático] de Curve paga a sus proveedores de liquidez con CRV, que puede ser 1) vendido para realizar el rendimiento o 2) apostado en veCRV (CRV escrowed de votación), donde una votación semanal determina cómo se distribuyen las recompensas a través de las piscinas de Curve”, explicaron.

“Las principales iniciativas de stablecoin han entendido que esta distribución semanal de votos es crucial para mantener la alta liquidez de Curve”. (Si los LPs pierden ese voto, sus rendimientos caerán, y el dinero se dirigirá a otra parte). “Ahora, ha estallado una ‘guerra’, con múltiples protocolos que pagan abiertamente los votos y recompensan a los titulares de veCRV con tokens nativos”, afirmaron los analistas de Delphi.

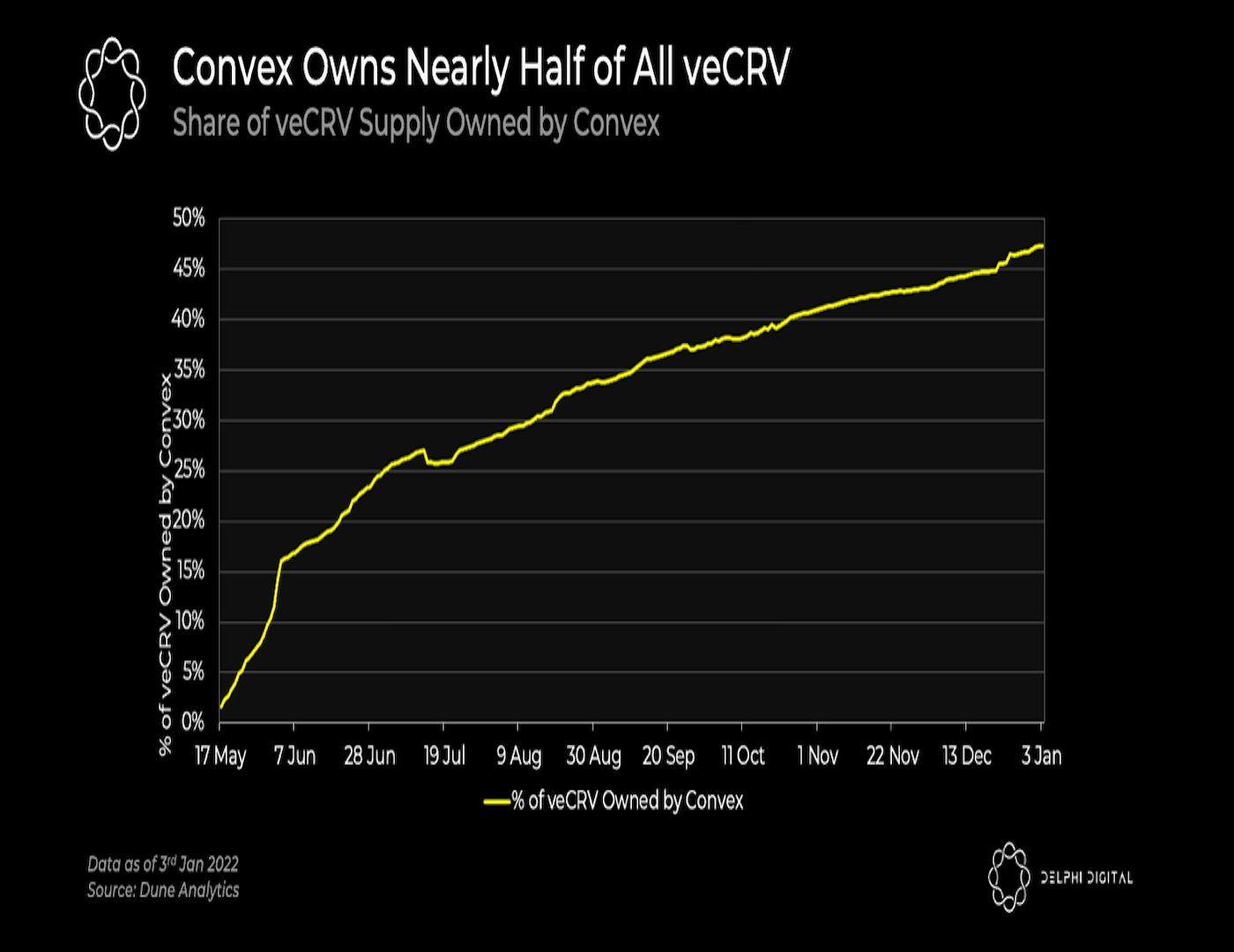

Convex Finance posee el 47 por ciento de toda la oferta de veCRV. En el momento de la publicación, el protocolo estaba ofreciendo un APY de veCRV apostado del 48 por ciento, que era aproximadamente diez veces más alto que los APYs dados por otros grupos en el sector multimillonario de DeFi.

“Esto les proporciona [Convex] la mayor influencia de gobierno sobre cómo se dispersan los incentivos de CRV”, declaró Delphi Digital. Convex Finance entrega tokens cvxCRV a los titulares de CRV que apuestan sus monedas. A diferencia de veCRV, que no se puede comercializar, estas monedas se pueden negociar libremente. El token de gobernanza de Convex, CVX, lo ganan los titulares de cvxCRV, que obtienen una parte de las comisiones de negociación de Curve y mayores incentivos de CRV.

Convex Finance está construido sobre Curve y permite a los proveedores de liquidez de Curve y a los poseedores de CRV obtener rendimientos adicionales sin tener que mantener sus tokens CRV bloqueados durante largos periodos de tiempo. Durante el fin de semana, el valor total bloqueado (TVL) del sistema superó los 20.000 millones de dólares, lo que lo convierte en el segundo protocolo financiero descentralizado más grande en términos de TVL. Curve, con una inversión de 24.300 millones de dólares, es el mayor.

En un debate en LinkedIn con CoinDesk, Henrik Andersson, cofundador y director de inversiones de la firma de inversión en criptoactivos Apollo Capital, con sede en Australia, dijo: “[Hay] una dinámica intrigante con Convex Finance donde una gran cantidad de CRV se está bloqueando”. “Desde el principio, hemos sido optimistas con respecto a CRV y hemos sido grandes tenedores”. “En Curve, fuimos uno de los primeros proveedores de liquidez”.

Algunos protocolos han recurrido a la adquisición de vlCVX, el token de gobierno de Convex, ya que éste ha dominado la carrera por amasar vlCRV. “En lugar de comprar tokens CRV y apostar por ellos para que veCRV vote, los procedimientos han sobornado directamente a los titulares de vlCVX. (Para contextualizar, vlCVX es el token bloqueado de 16 semanas de Convex que puede utilizarse para aprovechar las características de gobierno subyacentes de veCRV)”, explicó Delphi Digital.

En el momento de escribir este artículo, el token CVX cotizaba en torno a los 50 dólares, con una subida del 5%.